- 必须为持续就业做好准备

- 实行公积金终身入息计划 确保国人退休储蓄能延续终生

我们20、30年前就已发现,并且持续应对这个趋势。新加坡1960年代建国时,国人平均寿命大约是60多岁,人们50几岁退休,只需要应付约十年的退休生活。如今,人均寿命是85岁左右,若细看数据,有越来越多人寿命超过90岁,甚至超过100岁。因此在退休之后,有一段很长的退休生活须要应付,并得确保退休后有足够存款。

这个问题要如何应对?我们如何协助所有人确保他们能安心退休?答案有两个层面。

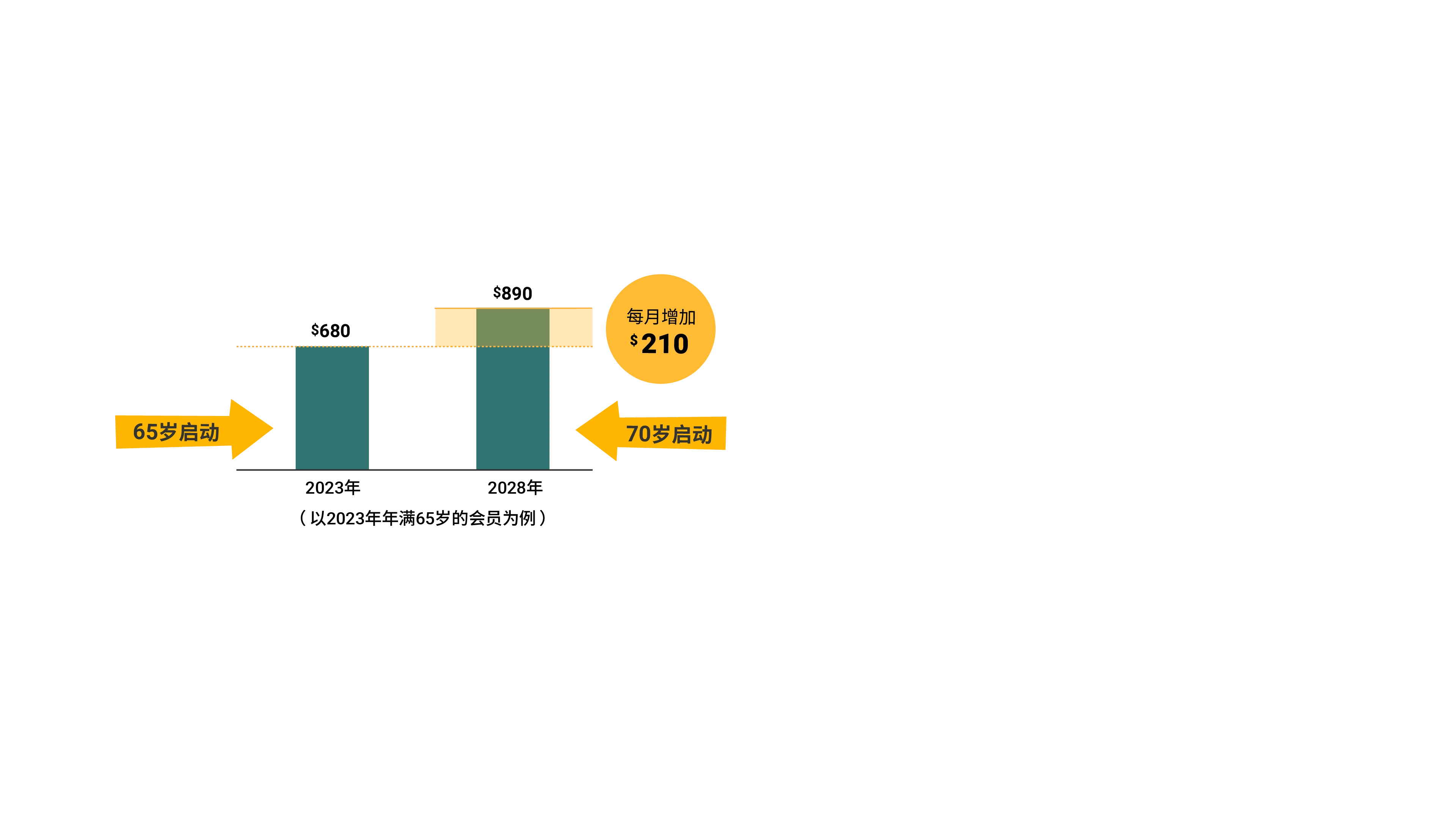

首先,我们必须为持续就业做好准备,所以我们一直在讨论提高退休和重新雇佣年龄。如今我们的退休年龄是63岁,重新雇佣年龄是68岁。也就是说,雇主必须做好准备,为高达68岁的年长员工提供重新雇佣合同。我们计划在2030年,分别把退休年龄和重新雇佣年龄提高至65岁和70岁。但是我们也知道继续就业对国人、对年长员工来说并不容易,所以我们不会让国人独自面对。这是我们在技能创前程投入那么多的主要原因之一,以确保年长员工继续再培训与提升技能,为他们注入新技能,让他们能够保持竞争力并与时俱进。

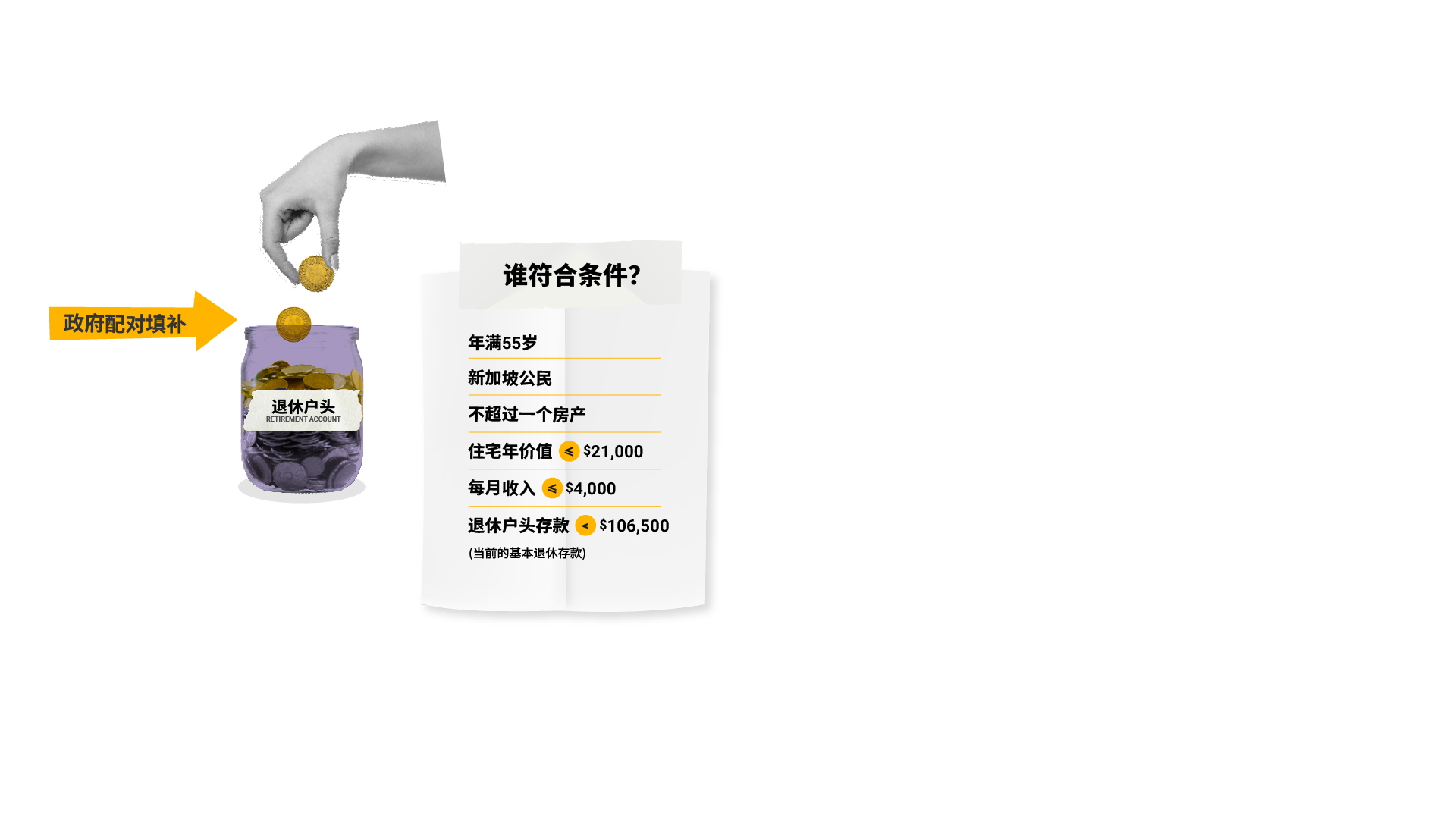

我们提供支援的第二个方式是,假设一个人在65岁退休,你必须确保他的退休储蓄能够终身延续下去,无论他的寿命多长。因此,我们在几年前实施了公积金终身入息计划,为会员提供终身入息。

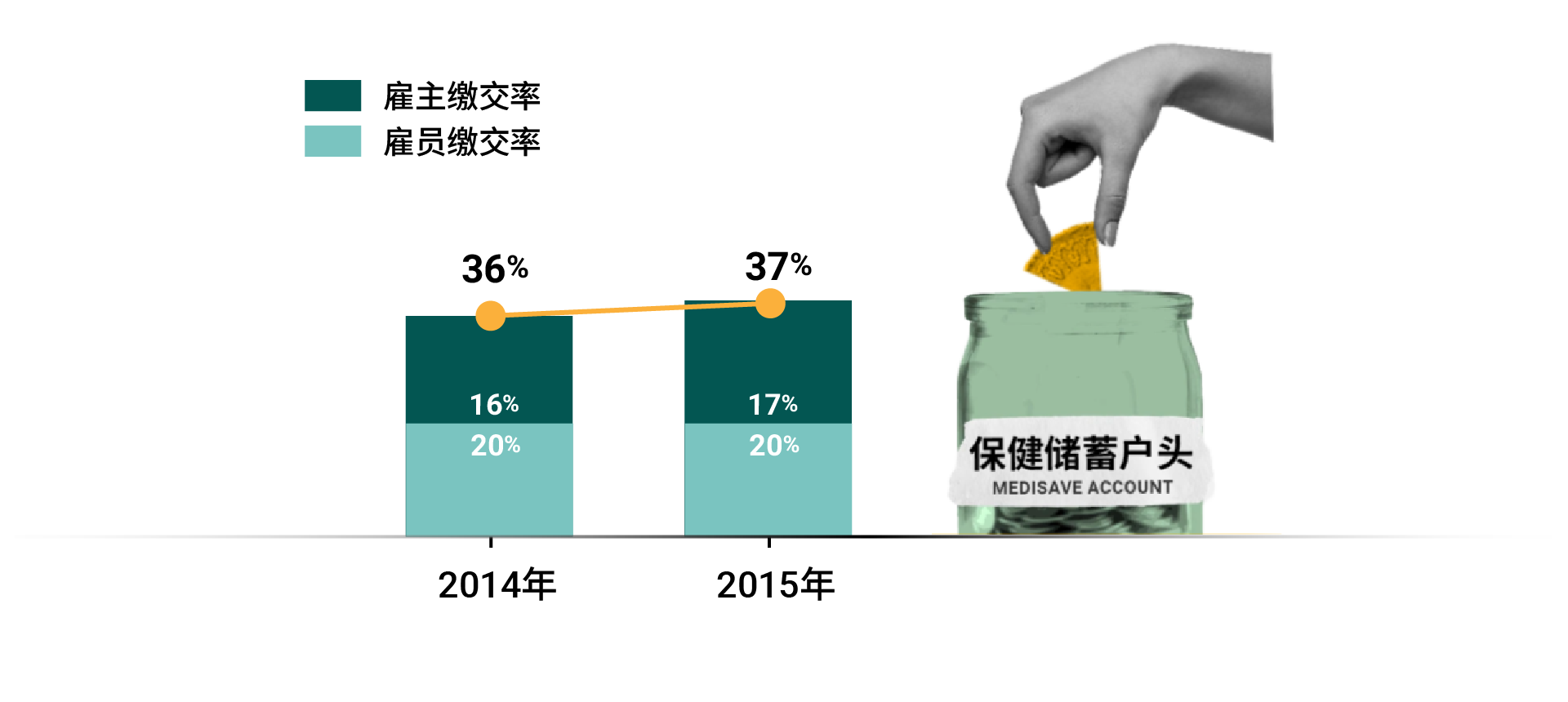

若你在55岁已经达到基本存款,到了65岁(标准计划下)应可获得每月900元的终身入息(2035年) 。若你的工作收入较高,累积了全额存款,入息也会较高,每月达到1700元左右。这个计划为你提供入息选项,具有一定的灵活性。你可以决定保留多少存款,也可以根据自己的生活方式和需求,决定领取的入息数额。

我们的目标是为所有国人新加坡人提供保障,只要你付出努力,在各人生阶段持续工作,这不代表你必须每年都在工作,但只要有持续地工作,并且从年轻时开始,到你老了想退休时,应该能通过公积金制度获得足够的保障,来应对退休生活。这是我们给所有国人的保障。

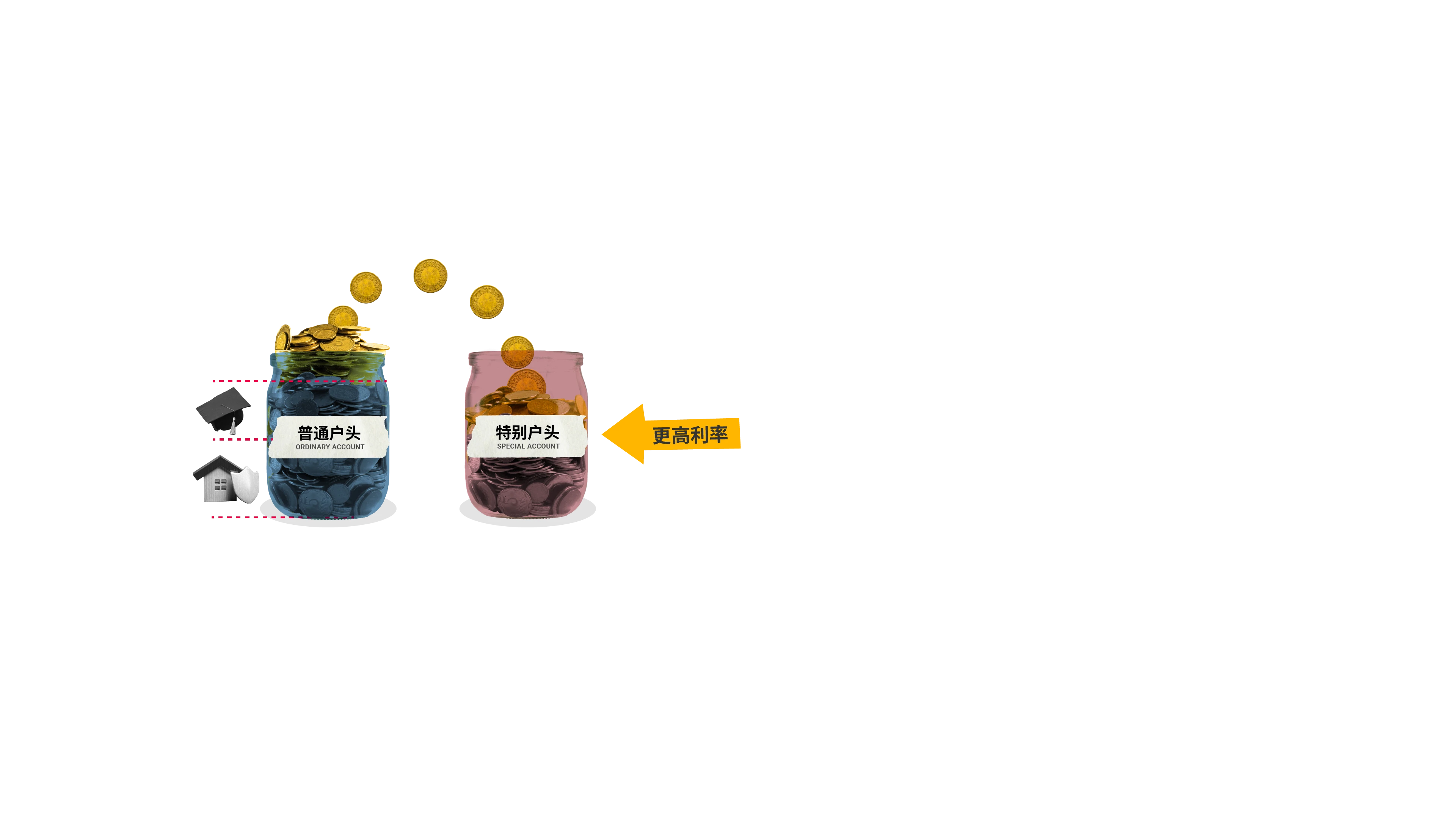

向右滑动查看更多户口详情

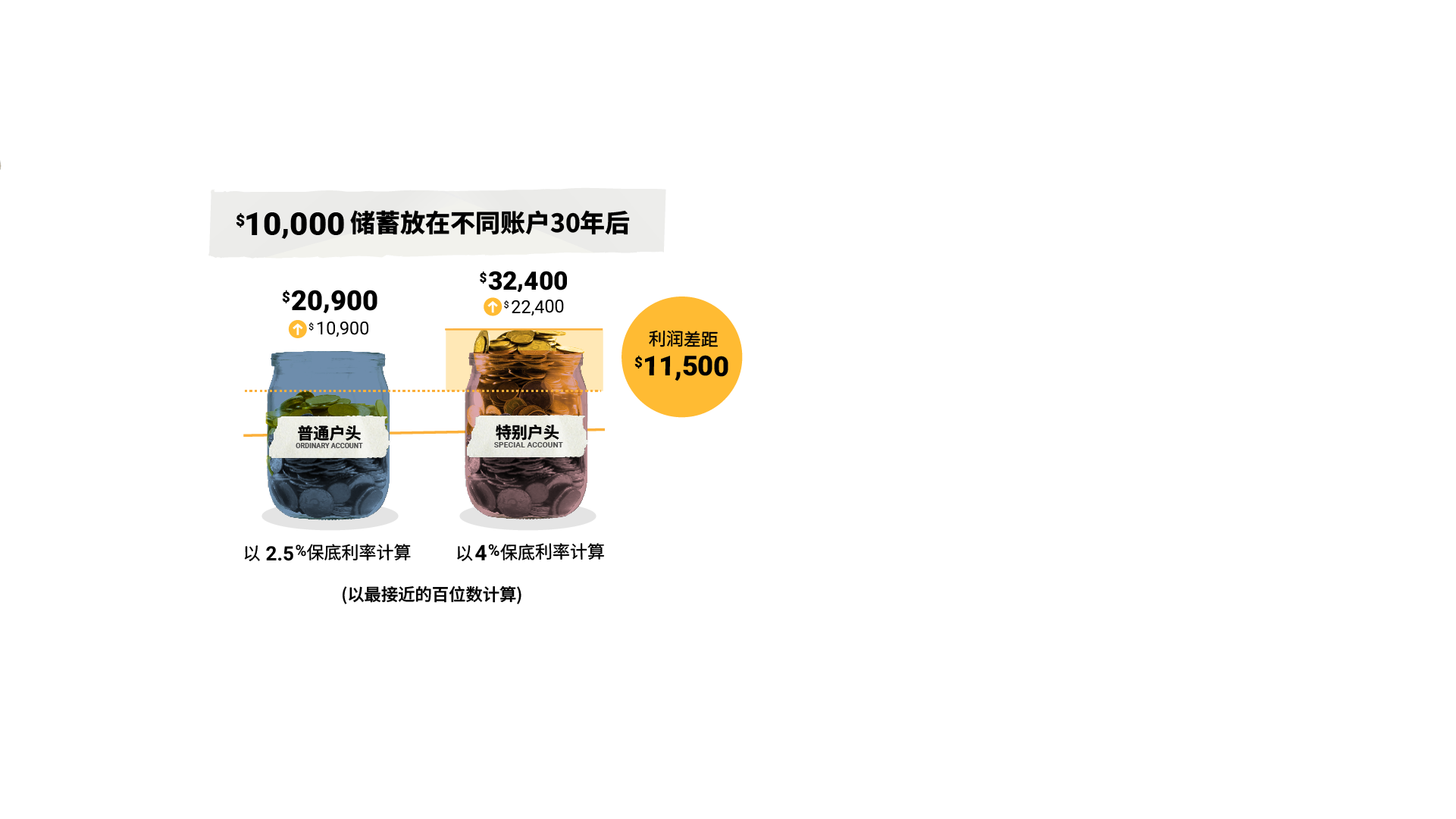

向右滑动查看更多户口详情